資産形成不動産の節税効果

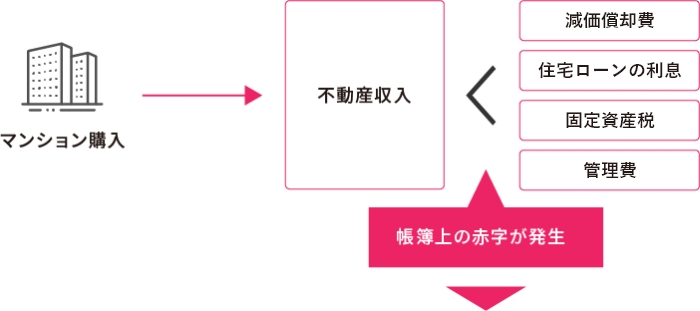

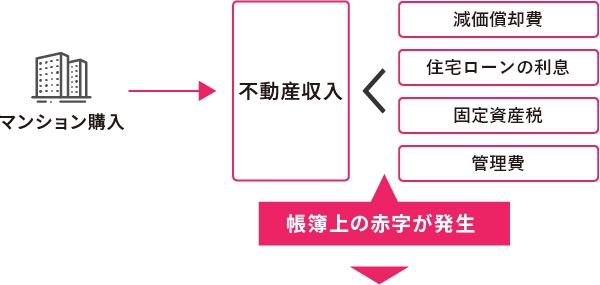

資産形成不動産で家賃収入を得た場合、サラリーマンのかたでも確定申告を行うことになります。この場合、気になるのは所得税や住民税。たしかに課税はされるものの、不動産投資ではローンの利息や建物・設備の減価償却費が控除の対象になるので結果的に所得税額や住民税額は低く抑えられます。

建物や設備の減価償却費、住宅ローンの利息、固定資産税、管理費など、

資産形成不動産にかかる諸経費は必要経費として認められます。

ex.例えば、サラリーマンのかたが資産形成不動産をはじめた場合

※確定申告によって所得税の還付や住民税の減税を受けることができます。

年収800万のサラリーマンを例として、節税額をシミュレート

ex.

節税額例(年収800万円のサラリーマンの場合)

販売価格 2,800万円 (消費税127.2728万円) 保証家賃84,150円

※2021年12月購入の例。概算で計算されています。

相続税の節税

相続税とは、親族などが死亡したことにより、財産を譲り受けた者に対してかけられる国税のことです。

相続税が発生した際、「現金」及び「有価証券」は時価に対して課税されますが、不動産の場合は評価に対して課税されます。

評価は不動産かつ賃貸に出している場合は、現金に比べ約65%程度少なく済みます。

ex. 相続が発生した場合

- 建物1,400万円

- ×建物の評価額0.5

×借家の評価(1-0.3)

=490万円 - 土地600万円

- ×公示価格と路線価の差異0.8

×貸家建付地の割合(1-0.6×0.3)

×貸付事業用宅地の特例0.5

=196.8万円